NPS SCHEME:

एनपीएस (राष्ट्रीय पेंशन प्रणाली) योजना भारत में एक सरकार के तरफ से दिया जाने वाला पेंशन कार्यक्रम है। इसे 2004 में सभी नागरिकों को provide retirement income करने के उद्देश्य से लॉन्च किया गया था। यह योजना पेंशन फंड regulator और विकास authority (पीएफआरडीए) द्वारा विनियमित है और सरकारी और निजी दोनों क्षेत्रों के कर्मचारियों को अपनी retirement के लिए बचत करने का मोका प्रदान करती है।

How does the NPS Scheme work? एनपीएस योजना कैसे काम करती है?

एनपीएस योजना एक परिभाषित योगदान के आधार पर संचालित होती है, जहां आपको मिलने वाली पेंशन की राशि आपके और आपके नियोक्ता द्वारा किए गए योगदान के साथ-साथ उन योगदानों के साथ किए गए निवेश से उत्पन्न रिटर्न पर निर्भर करती है। यह योजना व्यक्तियों को एक एनपीएस खाता खोलने की अनुमति देती है, जो एक अद्वितीय स्थायी सेवानिवृत्ति खाता संख्या (पीआरएएन) से जुड़ा होता है।

एनपीएस योजना में योगदान कर्मचारी, नियोक्ता या दोनों द्वारा किया जा सकता है। कर्मचारी को अपने वेतन का वह प्रतिशत चुनने की छूट है जिसे वह योजना में योगदान करना चाहता है। अंशदान को ग्राहक की जोखिम उठाने की क्षमता के आधार पर इक्विटी, कॉर्पोरेट बॉन्ड और सरकारी प्रतिभूतियों जैसे परिसंपत्ति वर्गों के मिश्रण में निवेश किया जाता है।

सेवानिवृत्ति पर, एनपीएस खाते में संचित धनराशि का उपयोग वार्षिकी खरीदने के लिए किया जाता है, जो ग्राहक को उनके शेष जीवन के लिए नियमित आय प्रदान करता है। वार्षिकी पीएफआरडीए द्वारा सूचीबद्ध बीमा कंपनी से खरीदी जा सकती है। ग्राहक के पास संचित धनराशि का एक हिस्सा एकमुश्त निकालने का भी विकल्प होता है।

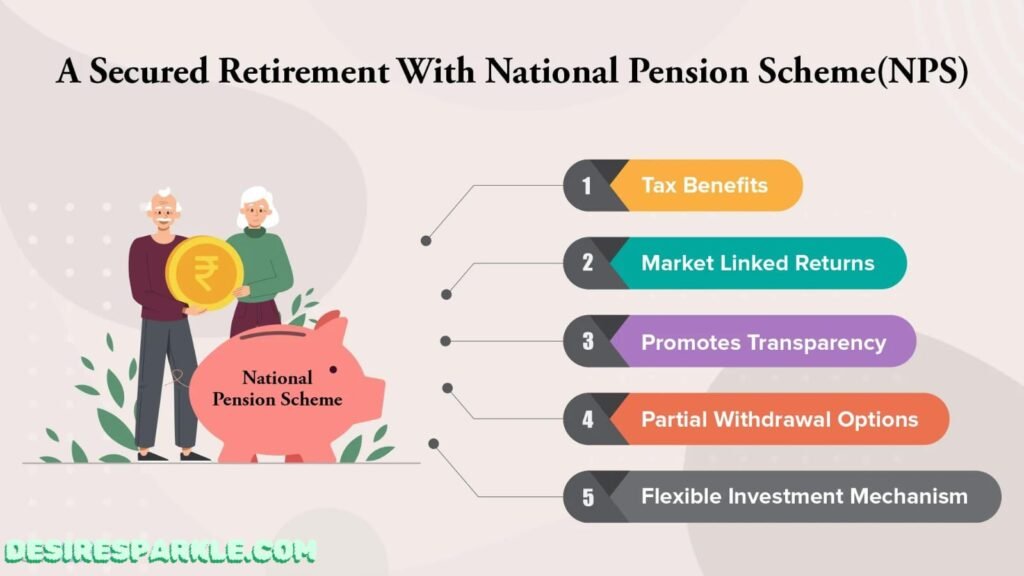

एनपीएस एक बाजार से जुड़ी परिभाषित योगदान योजना है जो आपको अपनी कार्यो के लिए बचत करने में मदद करती है। यह योजना सरल, स्वैच्छिक, पोर्टेबल और लचीली है। यह आपकी सेवानिवृत्ति आय बढ़ाने और कर बचाने के सबसे प्रभावी तरीकों में से एक है। यह आपको योजनाबद्ध तरीके से व्यवस्थित बचत के साथ वित्तीय रूप से सुरक्षित सेवानिवृत्ति की योजना बनाने की अनुमति देता है।

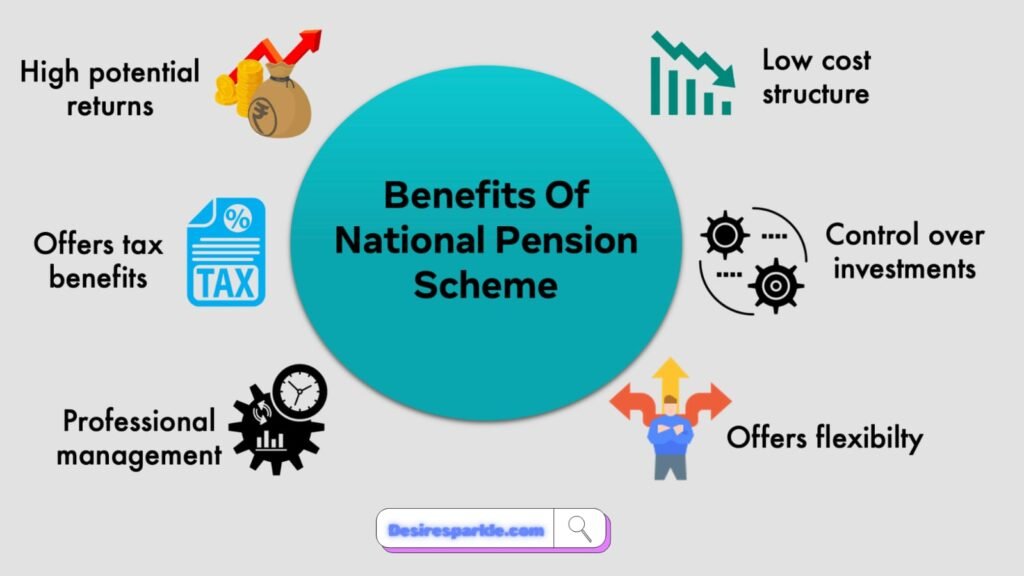

Benefits of the NPS Scheme: एनपीएस योजना के लाभ

एनपीएस योजना अपने ग्राहकों को कई लाभ प्रदान करती है:

1. Tax Benefits: कर लाभ:

एनपीएस योजना में किया गया योगदान आयकर अधिनियम की धारा 80सीसीडी(1) के तहत कर कटौती के लिए पात्र है, जो वेतन का अधिकतम 10% (वेतनभोगी व्यक्तियों के लिए) या सकल आय का 20% (स्व-रोज़गार के लिए) है। व्यक्तियों)। रुपये तक की अतिरिक्त कटौती. धारा 80सीसीडी(1बी) के तहत 50,000 रुपये मिलते हैं, जो धारा 80सी की सीमा से अधिक है।

2. Flexibility: लचीलापन:

एनपीएस योजना योगदान, निवेश विकल्प और निकासी विकल्पों के मामले में लचीलापन प्रदान करती है। सब्सक्राइबर्स योजना में योगदान के लिए अपने वेतन का प्रतिशत चुन सकते हैं और उन्हें एनपीएस द्वारा प्रस्तावित विभिन्न निवेश विकल्पों के बीच स्विच करने की भी स्वतंत्रता है।

3. Low Cost: कम लागत:

एनपीएस योजना भारत में पेंशन योजनाओं में सबसे कम लागत वाली संरचनाओं में से एक है। फंड प्रबंधन शुल्क को प्रबंधन के तहत परिसंपत्तियों (एयूएम) के 0.01% पर सीमित किया गया है, जिससे यह सुनिश्चित होता है कि योगदान का एक महत्वपूर्ण हिस्सा ग्राहकों के लिए रिटर्न उत्पन्न करने में जाता है।

4. Professional Fund Management: प्रोफेशनल फंड मैनेजमेंट:

एनपीएस योजना का प्रबंधन पेशेवर फंड प्रबंधकों द्वारा किया जाता है जिन्हें पेंशन फंड नियामक और विकास प्राधिकरण द्वारा नियुक्त किया जाता है। इन फंड मैनेजरों के पास सोच-समझकर निवेश निर्णय लेने की विशेषज्ञता है और उनका लक्ष्य ग्राहकों के लिए इष्टतम रिटर्न उत्पन्न करना है।

5. Portability: पोर्टेबिलिटी:

एनपीएस योजना पोर्टेबल है, जिसका अर्थ है कि ग्राहक अपनी नौकरी या स्थान बदलने पर भी अपना एनपीएस खाता जारी रख सकते हैं। यह सुनिश्चित करता है कि नियोक्ता बदलने या स्थानांतरित होने पर संचित राशि और योजना से जुड़े लाभ नष्ट न हों।

How to enroll in the NPS Scheme? एनपीएस योजना में नामांकन कैसे करें?

एनपीएस योजना में नामांकन के लिए व्यक्तियों को इन चरणों का पालन करना होगा:

1. Obtain a PRAN: एक PRAN प्राप्त करें:

राष्ट्रीय पेंशन प्रणाली की आधिकारिक वेबसाइट पर जाएं और ऑनलाइन पंजीकरण फॉर्म भरें। आवश्यक विवरण जैसे नाम, जन्म तिथि, पैन कार्ड नंबर और संपर्क जानकारी प्रदान करें। सफल पंजीकरण पर, एक अद्वितीय PRAN उत्पन्न होगा।

2. Choose a Pension Fund Manager: एक पेंशन फंड मैनेजर चुनें:

पीआरएएन प्राप्त करने के बाद, व्यक्तियों को अधिकृत पीएफएम की सूची में से एक पेंशन फंड मैनेजर (पीएफएम) चुनना होगा। पीएफएम निवेश के प्रबंधन और एनपीएस खाते में किए गए योगदान पर रिटर्न उत्पन्न करने के लिए जिम्मेदार होगा।

3. Make Contributions: योगदान करें:

एक बार पीएफएम का चयन हो जाने के बाद, व्यक्ति अपने एनपीएस खाते में योगदान करना शुरू कर सकते हैं। योगदान विभिन्न चैनलों जैसे ऑनलाइन बैंकिंग, मोबाइल एप्लिकेशन या निर्दिष्ट संग्रह बिंदुओं पर भौतिक भुगतान के माध्यम से किया जा सकता है।

4. Monitor and Manage Investments: निवेश की निगरानी और प्रबंधन करें:

सब्सक्राइबर्स के पास एनपीएस योजना द्वारा प्रस्तावित विभिन्न परिसंपत्ति वर्गों के बीच अपना निवेश आवंटन चुनने का विकल्प होता है। यह सुनिश्चित करने के लिए कि पोर्टफोलियो ग्राहक की जोखिम उठाने की क्षमता और सेवानिवृत्ति लक्ष्यों के अनुरूप है, निवेश प्रदर्शन की नियमित रूप से निगरानी और समीक्षा करना महत्वपूर्ण है।

5. Plan for Retirement: सेवानिवृत्ति के लिए योजना:

जैसे-जैसे सेवानिवृत्ति नजदीक आती है, ग्राहक संचित राशि के उपयोग की योजना बनाना शुरू कर सकते हैं। वे वार्षिकी विकल्प चुन सकते हैं जो उनकी आवश्यकताओं के लिए सबसे उपयुक्त हो और यदि आवश्यक हो तो एकमुश्त निकासी पर भी निर्णय ले सकते हैं।

Conclusion: निष्कर्ष

एनपीएस योजना एक विश्वसनीय और लचीली पेंशन कार्यक्रम है जो व्यक्तियों को अपनी सेवानिवृत्ति के लिए बचत करने का अवसर प्रदान करती है। अपने कर लाभ, कम लागत और पेशेवर फंड प्रबंधन के साथ, यह योजना दीर्घकालिक धन सृजन के लिए एक आकर्षक विकल्प प्रदान करती है। एनपीएस योजना में नामांकन करके और नियमित योगदान करके, व्यक्ति अपने वित्तीय भविष्य को सुरक्षित कर सकते हैं और आरामदायक सेवानिवृत्ति का आनंद ले सकते हैं।

आशा करता हूँ के आपको (NPS SCHEME) भारत के सरकार प्रायोजित पेंशन कार्यक्रम के लिए एक अच्छा राश्ता के बारे मैं पूरी जानकारी मिल गयी होगी इसी तरह की और भी जानकारी पढने के लिए पढ़ते रहे हमारी साइड Desiresparkle.com को I